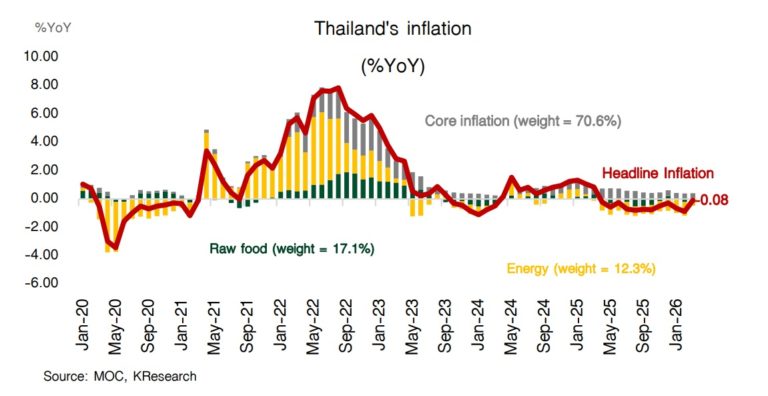

La Banque mondiale a tiré la sonnette d’alarme : la Thaïlande figure parmi les économies les plus vulnérables d’Asie de l’Est face à la flambée des prix de l’énergie provoquée par le conflit au Moyen-Orient. Dans son dernier rapport économique régional publié le 8 avril, l’institution a abaissé la prévision de croissance du pays pour 2026 à 1,3 %, contre 1,8 % auparavant.

Selon Aaditya Mattoo, économiste en chef pour la région, la dépendance massive de la Thaïlande aux importations de pétrole et de gaz expose directement les ménages et les entreprises. Une hausse durable de 50 % du prix du brut pourrait réduire les revenus réels du travail de 3 à 4 % dans l’ensemble de la région. Pour la Thaïlande, une augmentation de 30 % du prix du baril se traduirait par une inflation supplémentaire de 0,67 point en six mois.

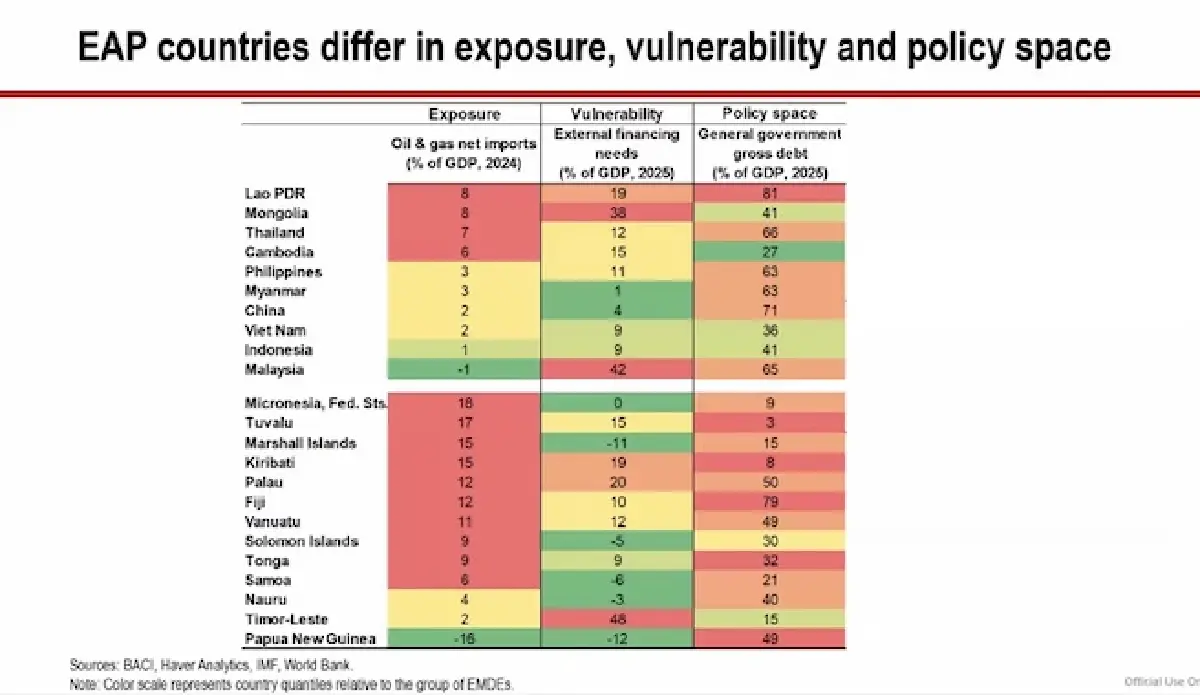

Le pays n’est pas seul : le Laos, la Mongolie et le Cambodge sont également cités parmi les plus fragiles. Ces économies, où les importations d’énergie représentent entre 5 et 13 % du PIB, disposent de marges budgétaires limitées et de réserves de change insuffisantes pour amortir le choc.

Un dilemme politique majeur

Les gouvernements doivent désormais jongler entre inflation et ralentissement de la croissance. La Banque mondiale recommande des aides ciblées pour les ménages vulnérables et les petites entreprises, rappelant que la Thaïlande avait su utiliser ses données numériques sur les citoyens, pendant la pandémie, pour distribuer efficacement des soutiens. À l’inverse, des subventions généralisées risqueraient d’alourdir la dette publique et de freiner la reprise.

La politique monétaire est elle aussi sous tension. Si l’inflation reste temporaire et liée à l’offre, les banques centrales pourraient éviter de relever leurs taux. Mais si les anticipations s’installent, un resserrement deviendrait inévitable, au risque d’étouffer davantage la croissance.

Des réformes en suspens

Au-delà du choc énergétique, la Banque mondiale souligne le manque de réformes structurelles en Thaïlande, où le statu quo doit être maintenu coûte que coûte, dans tous les domaines. La croissance plafonne depuis plusieurs années autour de 1 à 2 % par an, freinée par des restrictions sur l’investissement étranger et des barrières dans les services. Le rapport cite l’exemple du Vietnam, où une libéralisation partielle du secteur des services a permis de stimuler la productivité dans l’industrie.

Pour Bangkok, l’enjeu est clair : sans modernisation de son économie et sans formation professionnelle, le pays restera vulnérable aux crises externes. Les réformes dans les services, le commerce et l’investissement pourraient offrir des gains significatifs, mais la dynamique reste faible.

Un contexte régional incertain

La croissance en Asie de l’Est et dans le Pacifique devrait ralentir à 4,2 % en 2026, contre 5 % en 2025. Les tensions géopolitiques, la montée du protectionnisme et l’incertitude des politiques mondiales s’ajoutent aux pressions énergétiques. Même si un cessez-le-feu a été annoncé le 8 avril, les marchés restent nerveux et les effets du choc pétrolier persistent.

Pour la Thaïlande, la combinaison d’une inflation importée, d’une croissance en berne et d’un manque de réformes structurelles place le pays dans une position délicate. Le rapport conclut que seule une stratégie équilibrée, mêlant soutien ciblé et réformes de fond, permettra de renforcer la résilience économique.